今こそ下げる生活費削減策5選でコロナに負けるな!電子マネーでもお得な生活

太陽光発電・蓄電池・オール電化の見積相談サイトを運営しているソーラーパートナーズの中村雄介です。

新型コロナウイルスの拡大に伴い、在宅ワークや一斉休校によって、食費や電気代をはじめ多くの家庭での生活コストが増加しています。

電気代を下げるための太陽光発電はもちろん大本命ですが、相談に乗っているともっと色々と手を付けたらいいのにと思うケースがたくさんあります。

今回は、太陽光発電の内容にこだわらず、家庭内のコストを削減する方法を本気でご紹介します。

生活コストを削減する方法①

住宅ローン

一戸建て世帯において生活費の一番大きな割合を占めるのが、住宅ローンです。

もし戸建てを購入してから、一度も住宅ローンを見直したことがない方は絶対に見直すべきです。

例えば、15年前に3500万円の住宅ローンをフラット35で借りた人は、優遇金利がついて2.87%でした。

その人が繰り上げ返済をしていなければ、現在の残債は2411万円です。

これを今同じくフラット35で借り換えた場合、金利は1.1%となるので、月々の返済額はちょうど2万円下がります。

そしてここからあと20年払い続けると、35年の総支払額が、453万円も少なくなるのです。

| 借入額 | 3500万円 |

|---|---|

| ローン金利 | 2.87% |

| 借入期間 | 35年 |

| 月々支払額 | 13.2万円 |

| 35年総支払額 | 5551万円 |

※15年経過した現在の残光2411万円を借り換えると…

| 借入額 | 2411万円 |

|---|---|

| ローン金利 | 1.30% |

| 借入期間 | 20年 |

| 月々支払額 | 11.2万円 |

| 35年総支払額 | 2687万円 |

借り換えの手数料などで、60万円~90万円ほど発生しますが、補って余りある削減額なのです。

ただ本当に多くの人が、なんかよくわからない、なんか面倒くさいと手をつけずに今も払い続けています。

これは決して面倒だからやりたくないというレベルの金額ではないと思います。

このケースなら毎月の生活費が2万円安くなり、トータルの支払額が300万円以上安くなるという話です。

ぜひ一度、借り換えのシミュレーションをしてみることを強くお勧めします。

参考サイト:【フラット35】借入金利の推移 | フラット35

生活コストを削減する方法②

通信費:スマホ代

ドコモ、au、ソフトバンクなどいまだ大手キャリアでスマホの契約をしている人が多くて愕然とします。

私は長女にスマホを持たせる時に、色々と調べてTONEというTUTAYAがやっているスマホにした際に、自分も一緒に変えました。

私のスマホ代は、娘のも合わせて二人分で月4,000円台~6,000円台です。

確かに多少遅いということはありますが、最近発表された楽天モバイルなどはそのあたりも解消されているようですし、どんな人でも格安スマホ、格安SIMに変えたら間違いなく毎月の通信費が数千円は安くなることが確定しているにも関わらず変更していない人が大半なのは正直よくわかりません。

格安スマホ、格安SIMの割合はいまだ全体の8%弱です。

初期費用や、解約費用はかかりますが、数カ月でその金額は取り返せます。

月数千円なんてちっぽけな金のために、変更手続きとか面倒くさいという人はそのままで十分ですが、そうではないという方はぜひ面倒くさがらずにまじめに格安スマホ、格安SIMへの変更を検討してみてください。

参考サイト:国内MVNO市場規模の推移(2019年9月末) | MMRI

生活コストを削減する方法③

生命保険代

日本人の生命保険加入率は年々下がってきているものの、88.7%と高水準です。

そして驚くべきは、世帯年間払込保険料の平均がなんと38万2000円ということ。

月額で言えば31,800円です。

実は私は(妻も)、生まれてこのかた生命保険に加入したことがありません。

今でもそうですが共働きですので、仮に私が亡くなっても生活が困窮することはないからです。

万が一のために月3万円以上も支払って備えるというのは、あまりに今をないがしろにしていて嫌だというのが一番の理由です。

それと知らない方が非常に多いのですが、日本は社会保障制度が非常に充実しています。

国がそもそもかなり備えてくれているという事を知って、私みたいに加入しないという選択肢ではないにしても月々の掛け金をぜひ見直して頂きたいと思います。

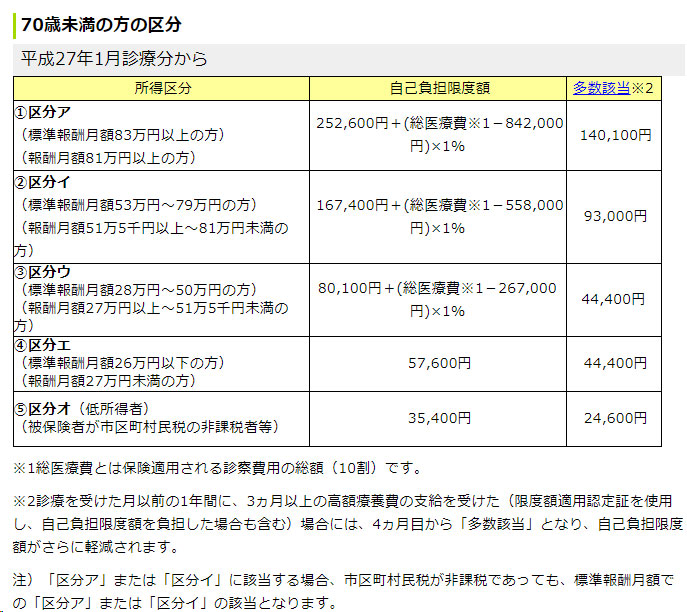

高額療養費制度

大きな怪我や病気を心配している方も多いですが、「高額療養費」という制度があり、高額な医療費がかかった場合には自己負担額は抑えられます。

高額な医療費を支払ったときは高額療養費で払い戻しが受けられます。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示する方法が便利です。

例えば、月300万、3割負担で90万の医療費がかかっても、ほとんどの人は自己負担額は107,430円となるので、差し引き792,570円が払い戻されます。

そして月給26万円以下の方の場合は、一律57,600円が自己負担限度額と決まっているのです。

傷病手当金

大きな怪我や病気で働けなくなったとしても、「傷病手当金」がありますので、最長1年6カ月、月額給与の3分の2が支払われます。

遺族年金

世帯主がなくなった場合は、遺族年金も支払われます。

高校生未満の子供がいる場合は加算対象で、毎年一定額が支払われます。

月給や子供の状況によって変わってきますが、仮に月給30万円、高校生未満の子供が二人いる場合は、月額で約14万円ほどが支払われます。

住宅ローンの団体信用生命保険

住宅ローンを組んでいる方は、ほとんどの方が同時に団体信用生命保険(団信)に加入しています。

金利負担にこの保険代が含まれているケースが多いです。

生命保険には入っていない私も、実は住宅ローンを組む際の団信には加入しています。

生活費の一番大きな負担は住居費です。

団体信用生命保険は借主が亡くなった場合にローンがチャラになる保険です。

そもそも妻も働いていて、住宅ローンが0になり、遺族年金ももらえるという事が生命保険に入らない大きな判断理由になっています。

生活コストを削減する方法④

ガス代

ガス代が高い人は、オール電化にすれば確実に生活費が下がります。

理由は3つで、

1、ガスよりエコキュートの方が効率的にお湯を沸かせる

2、安い深夜電力を使って沸かすのでさらに安くなる

3、ガスの基本料金がかからなくなる

ただし、オール電化にしない方が良い家というのもあります。

一つは、ガス代がそもそもあまり高くない家庭。

各電力会社の深夜電力の価格が違うので一律ではないですが、月平均で6,000円を下回るガス代の方はオール電化にする費用の方が高くついてしまいますのでそのままにしておいた方が良いです。

もう1つはガス代は高いが、ガスの暖房でガス代が高くなってしまっているご家庭。

オール電化はガスコンロをIHに、ガス給湯器をエコキュートに変える事を意味しますが、ガスコンロからIHの変更では特段生活費は安くなりません。

ガス代がそのまま電気代に代わるだけです。

お湯を沸かすエコキュートのところで生活費が削減できるので、厳密に言えば、お湯をたくさん使っていてガス代が高い人が対象です。

ですから、ガス暖房を使っていない時期は5000~6,000円台で、寒くなった冬場に15,000円~20,000円になるというようなご家庭はオール電化にしない方が良いです。

ガス暖房は使わず、月平均で9,000円はガス代がかかっているという方はぜひオール電化への検討をお勧めします。

生活コストを削減する方法⑤

電気代

これはもう何と言っても太陽光発電システムを導入してください。

巷では売電価格が下がったからもう遅いだの、事情を知らない(太陽光発電買ってない)人の意見の方が目に留まりますが、全くそんなことはありません。

北向きに屋根が向いている、驚くほどの高額で買ってしまうなどがない限り、値段は10年で半額以下になって買いやすくなっていますし、導入メリットはむしろ上がっています。

特にコロナのせいで、在宅比率があがり、電気代が増えている方の導入メリットは実はかなり高くなっています。

この理由を書きだすと少し長くなるのでここでは割愛しますが、ぜひ電気代なんとかしたいなという方はご相談ください。

おまけ:楽天ポイントのうまい使い方

最近はpaypay(ペイペイ)の攻勢で、Yahoo!経済圏にも取り込まれだしていますが、元々は楽天経済圏にどっぷり浸かっています。

メインカードは楽天カード、電子決済は楽天Edy、楽天市場に楽天トラベル、楽天証券、楽天銀行を使っています。

楽天市場で買い物をするとポイントが貯まります。

その際の決済手段を楽天カードにしておくとさらにポイントが貯まります。

楽天カードの引き落とし先を楽天銀行にしておくとさらにポイント、楽天Edyを使うとポイントというようにまさしく楽天経済圏です。

この貯まったポイントですが、楽天市場で使えるので、ポイントで買い物をしてしまっている方が多いのですがこれは非常に勿体ないです。

なぜならそのポイントで買い物をする場合には、その買い物にはポイントが付かないからです。

あくまでお金を払う場合の買い物にポイントが付く仕組みになっています。

ですので色々と試行錯誤した結果が、今のところベストだと思っているのは、たまったポイントを楽天Edyに交換することです。

そうすれば、またEdyを使う時にはポイントが付くからです。

しかし最近は、ペイペイの還元率がとんでもないので、Edyを使う回数は減ってきています。

おまけ:paypay(ペイペイ)について

別にペイペイでなくても良いのですが、いまだ電子マネーが使える店で現金払いをしている方を多数見かけます。

我が家の最寄りのクリーニング店も珈琲豆屋さんも理容店もペイペイだけは使えるようになっています。

そしてペイペイで払うとペイペイボーナスが付きますので、現金で払う方が損をしていしまいます。

これはお店側は一切負担をしておらずペイペイ側が利用促進のためにボーナスを付けていますし、ペイペイはカードと違って店への支払いも翌月末などではなく翌日支払いなのでお店側にとってもメリットしかないから導入店が増えているのです。

ボーナス付与率は多いときは40%もつく場合がありますので、現金で払うのがばからしくなってしまいます。

お金が余ってるという方は別ですが、なぜかまだペイペイを使ってない方はぜひアプリダウンロードをしてみてください。

まとめ

住居費、通信費、保険代、電気代、ガス代以外ではもちろんあと一つ大きいところで食費があります。

正直なところ食費の下げ方は詳しくない上に、食費だけは削りたくないという性分ですので考えたことがありません。

食費で唯一言えることとすると、面倒くさがらずにふるさと納税をちゃんとやって、美味しい料理を届くのを待つことだと思います。

嘘ではなく、今これを書いている最中に、ふるさと納税の返礼品である讃岐サーモンが届きました。

今晩はサーモン祭りができそうです。

知恵を絞るというよりも面倒くさいを乗り越えれば、何もやっていない人であれば毎月数万円単位で生活費を削減することが可能です。

ぜひ一歩踏み出してみてください。